您所在的位置:首页 - 百科 - 正文百科

光大期货:月日能源化工日报

彬翊

2024-08-05

【百科】

289人已围观

彬翊

2024-08-05

【百科】

289人已围观

摘要原油:多重因素扰动,油价周内大幅波动1、宏观和地缘方面:本周中东地缘局势再度趋紧,上周末以色列与黎巴嫩冲突激化;哈马斯当地时间31日发表声明,称其政治局领导人哈尼亚在伊朗首都德黑兰遇袭身亡;随后据美媒报道,伊朗领导人下令对以色列发动直接袭击。受此影响,油价出现强势反弹。宏观方面,海外衰退预期依然影响大宗商品需求前景。美联储7月31日结束为期两天的货币政策会议,光大期货:月日能源化工日报宣布将联邦基金利率目标区间维持在5.25%至5.5%之间不变。美联储同时表示,如果抗击通货膨胀继续取得想要的进展

原油:多重因素扰动,油价周内大幅波动

1、宏观和地缘方面:本周中东地缘局势再度趋紧,上周末以色列与黎巴嫩冲突激化;哈马斯当地时间31日发表声明,称其政治局领导人哈尼亚在伊朗首都德黑兰遇袭身亡;随后据美媒报道,伊朗领导人下令对以色列发动直接袭击。受此影响,油价出现强势反弹。宏观方面,海外衰退预期依然影响大宗商品需求前景。美联储7月31日结束为期两天的货币政策会议,光大期货:月日能源化工日报宣布将联邦基金利率目标区间维持在5.25%至5.5%之间不变。美联储同时表示,如果抗击通货膨胀继续取得想要的进展,美联储可能会在今年9月会议上宣布降息。

2、供应方面:Bloomberg口径数据显示,波斯湾7个国家7月的石油出口为1564万桶/日,环比增加47万桶,同比下降1.46%。委内瑞拉7月出口45万桶/日,环比减少10万桶;伊朗7月出口159万桶/日,环比持平。OPEC 在本周的JMMC会议上表示,石油供应不会发生变化,将坚持下季度开始逐步释放产量的初步计划,但同时也重申自愿减产的逐步取消可能会暂停或逆转。美国方面,高盛预计美国主要产油盆地今年的产量将放缓,但仍将占OPEC以外地区石油产量增长的60%;预计二叠纪盆地的产量年均增速将从52万桶降至34万桶/日;预计2024年美国的总体产量增速将从100万桶降至50万桶/日。

3、需求和库存方面:据隆众资讯统计,今年1-7月亚洲炼厂产能利用率普遍低迷,中国均值较去年同期下跌2.05个百分点,均创下近几年来的新低。据金联创开工率计算公式显示,对全国地炼59家炼厂装置统计,截止到8月1日,全国地炼开工率为62.65%,较上周跌0.39个百分点。中国需求疲软也是近期市场持续关注的重点。海外方面,库存和需求表现较好,本周EIA和API美国商业原油库存继续超预期下降,连续五周大幅去库,同时汽油库存也继续下降,柴油库存小幅增加,截止7月26日当周,美国商业原油库存较一周前减少344万桶,美国汽油库存较一周前减少367万桶,炼厂开工率也连续四周回落,本周原油出口有比较明显增加。另外美国能源部表示,已敲定为战略储备购买465万桶原油的合同。

4、策略观点:近期整体原油市场受到宏观和地缘的因素影响明显,前两周海外宏观的转向给油价带来一定施压,Brent和WTI一度跌至78和75美元/桶附近,但是原油市场整体基本面其实还是相对比较健康的。在当前基本面相对稳健的背景之下,我们认为短期油价或维持高位震荡,不过中期来看需要关注中国需求前景的潜在担忧。

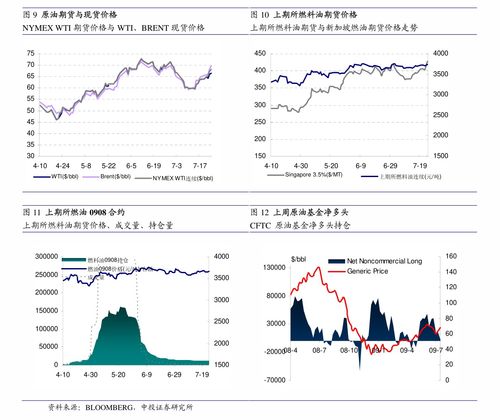

燃料油:短期高硫基本面仍将强于低硫

1、供应方面:据金联创统计数据显示,2024年上半年中国炼厂保税低硫船燃产量为780.03万吨,同比增长7.04%。上半年低硫船燃生产及出口的效益稍有好转,炼厂生产积极性稍有提振。上半年低硫燃料油配额下放量增加,也对整体产量有所支撑。截至8月1日当周,新加坡燃料油库存录得1955.5万桶,环比前一周减少30万桶(1.51%);富查伊拉燃料油库存录得970.2万桶,环比前一周增加28.7万桶(3.05%)。

2、需求方面:未来几周新加坡下游船燃需求仍较为低迷,且新加坡码头交货和送到交付的低硫燃料油的利润都有所收窄;8月季节性发电需求仍存,对高硫燃料油市场仍有支撑。直馏燃料油的需求良好。

3、成本方面:本周EIA和API美国商业原油库存继续超预期下降,连续五周大幅去库,同时汽油库存也继续下降,柴油库存小幅增加,炼厂开工率也连续四周回落,另外本周原油出口有比较明显增加。近期整体原油市场受到宏观和地缘的因素影响明显,前两周海外宏观的转向给油价带来一定施压,Brent和WTI一度跌至78和75美元/桶附近,但是原油市场整体基本面其实还是相对比较健康的。本周中东地缘局势再度趋紧,哈马斯当地时间31日发表声明,称其政治局领导人哈尼亚在伊朗首都德黑兰遇袭身亡;随后据美媒报道,伊朗领导人下令对以色列发动直接袭击。受此影响,油价出现强势反弹。在当前基本面相对稳健的背景之下,我们认为短期油价或维持高位震荡,不过中期来看需要关注中国需求前景的潜在担忧。

4、策略观点:本周,国际油价整体呈现先跌后涨走势,新加坡燃料油价格则震荡下跌。低硫方面,8月新加坡低硫燃料油供应量预计出现增长,由于东西价差走扩,来自西半球的套利船货流入量或将继续增加。新加坡还将从科威特的Al-Zour炼厂和尼日利亚丹格特炼厂获得更多供应。高硫方面,非制裁油品供应有限,季节性发电需求仍存,而最近对俄罗斯图阿普谢炼厂的袭击预计也将在短期内限制其对亚洲的出口。预计8月在中东和南亚的夏季发电高峰期内,高硫基本面仍将强于低硫,在当前油价波动较大背景之下,FU和LU绝对价格或跟随油价波动。

沥青:需求继续好转,价格小幅上行

1、供应方面:百川盈孚对国内85家主要沥青厂统计,本周国内沥青厂装置总开工率为28.79%,环比上升1.05%。据百川盈孚最新统计,1-8月国内炼沥青总产量预计在1694万吨左右,同比减少339万,降幅为17%;8月国内炼厂沥青总排产量预计在209万吨左右,环比7月排产计划减少2万吨左右,环比下跌1%,同比将减少111万吨左右,同比下跌35%。在当前利润低迷的背景之下,8月份供应方面整体维持下降趋势。

2、需求方面:目前北方地区降雨仍较多,多地施工受阻;南方地区整体资源供应量仍偏少,同时随着降雨结束,部分项目赶工支撑社会库消耗。百川盈孚对国内92家主要沥青社会库统计,本周社会库存率为40.26%,环比下降0.62%;本周国内炼厂沥青总库存水平为45.76%,环比上升1.33%。据隆众资讯统计,国内沥青54家企业厂家样本出货量共37.7万吨,环比增加1.4%;8月整体需求增加,国内沥青总需求量预计增加4.2%左右。

4、策略观点:在本周油价的下跌过程中,沥青期货价格整体相对抗跌,主要由于自身基本面有边际好转。近期随着南方地区降雨天气的结束,下游施工已经终端需求有所好转,沥青厂家出货量也边际回升,同时供应依然维持低位。在供应低位,需求环比上升的背景之下,沥青价格整体重心有望进一步上行。

橡胶:重卡销量同环比走弱,橡胶需求预期利好

1、供给端,国内外主产区处于旺产季。海南产区生产逐日增量,国营厂制浓乳胶水收购价格参考在13400元/吨,周环比下跌300元/吨;制全乳胶水收购价格参考为13100元/吨,较上期下跌300元/吨。当前西双版纳正值雨季,版纳地区胶水收购价格参考13000-13200元/吨,周环比下跌200元/吨。泰国产区原料胶水价格先跌后涨。本周泰国多地降雨仍旧偏多,致使原料生产仍未有明显放量,本周烟胶片均价72.71泰铢/公斤,较上期上涨4.27%;胶水均价63.13泰铢/公斤,较上期下跌1.17%;杯胶均价53.58泰铢/公斤,较上期上涨0.21%。印尼上半年天然橡胶、混合胶合计出口77.3万吨,同比降18%;合计出口到中国6万吨,同比降58%。

2、需求端,《关于加力支持大规模设备更新和消费品以旧换新的若干措施》加大了设备更新支持力度,提高汽车报废更新补贴标准。本措施有利于促进老旧柴油货车的集中淘汰,并***新车市场的购买,最受益的产品品种是柴油重卡和新能源重卡,并且能够提高资金使用的积极性,使得需求在年内得到释放。2024年7月份,我国重卡市场销售约5.9万辆左右(批发口径,包含出口和新能源),环比6月份下降17%,比上年同期的6.13万辆下滑4%,减少了约2000辆。累计来看,2024年1-7月,我国重卡市场销售各类车型约56.34万辆,比上年同期上涨2%,净增加近1.4万辆,累计增速较1-6月进一步缩窄。政策支持的加大有望在金九银十对重卡销量形成支撑。本周山东轮胎企业全钢胎开工负荷为56.43%,较上周走高2.42个百分点,较去年同期走低2.15个百分点。本周国内轮胎企业半钢胎开工负荷为78.86%,较上周走高0.04个百分点,较去年同期走高6.73个百分点。

3、库存:本周橡胶社会库存去库转小幅累库。截至7月26日当周,青岛地区天然橡胶一般贸易库库存为27.47万吨,较上期减少0.11万吨,降幅0.40%。截至7月19日当周,天然橡胶青岛保税区区内库存为7.39万吨,较上期减少了0.12万吨,降幅1.60%。合计库存34.86万吨,较上期减少0.23万吨。截止08-02,天胶仓单22.39万吨,周环比增加1220吨。交易所总库存24.3578万吨,周环比增加4346吨。截止08-02,20号胶仓单14.1019万吨,周环比下降2016吨。交易所总库存15.5936万吨,周环比下降3429吨。截至2024年7月28日,中国天然橡胶社会库存121.4万吨,较上期增加0.39万吨,增幅0.32%。中国深色胶社会总库存为72.58万吨,较上期增加0.2%。中国浅色胶社会总库存为48.8万吨,较上期增加0.5%。

4、整体来看,原料价格坚挺,橡胶供应仍需观察旺产季产量边际增长情况,总体产量以增长为主。下游国内需求季节性淡季,需求动力不足,开工回调下轮胎库存出现松动,7月重卡数据环同比再度下滑,但政策与资金支持力度加大,市场对于需求预期转向,年内汽车报销与消费落地速度加快,对于橡胶需求存在利好。短期来看,原料价格坚挺,供应增加,需求预期利好增加,橡胶期货价格存在支撑,关注产区天气与收储消息面影响。

聚酯:油价波动剧烈,聚酯品种跟随成本震荡

1、本周PX价格跌后反弹,重返1000美元/吨。至周五绝对价格环比上涨0.7%至1005美元/吨CFR。本周PTA价格跌后反弹,现货周均价在5781元/吨,环比下跌0.9%。本周乙二醇价格重心小幅抬升,周四盘面高位坚挺,现货成交中4770-4780元/吨附近,周五盘面再次回落整理。

2、供给端,本周PTA装置变动较少,PTA负荷周环比维持在79.7%。乙二醇装置方面,本周红四方停车检修,阳煤临时停车,山西美锦因故降负。8月来看,河南永城2套装置8月均有检修计划,河南濮阳也有重启计划,但具体时间均未明确。截至8月1日,中国大陆地区乙二醇整体开工负荷在63.35%(环比上期下降1.07%),其中草酸催化加氢法(合成气)制乙二醇开工负荷在60.27%(环比上期下降7.9%)。

进出口:韩国出口至中国PX量环比大幅增加。韩国7月1-31日PX出口总量约43.4万吨(6月27.5万吨,57.8%),其中出口至中国大陆32.7万吨(17.4万吨,87.9%),出口至中国台湾4.6万吨(8.1万吨,-43.2%),出口至美国6.1万吨(2.1万吨,190.5%)。

3、需求端,本周短纤装置近期减产有所增多,包括福建、江苏、浙江等地区。国内大陆地区聚酯负荷周环比下降.07%在85.7%附近。淡季下订单不足,聚酯工厂产品库存较高,下游加弹、织造、印染开机率也偏弱,江浙加弹综合开工在78%,江浙织机综合开工在64%,江浙印染综合开工在69%。

4、整体来看,原油价格本周走势起伏,后半周油价大幅回落,能化品种跟随原料价格回落明显。目前PTA整体开工负荷高位,短期公布的检修计划较少,后续开工维持高位的可能性较大。乙二醇供应来看,煤制乙二醇8月公布的检修计划增加,预计国内煤制和油制乙二醇8月检修量在25万吨左右,但中间存在未公布具体时间的装置,月度损失量有待继续观察。乙二醇港口库存继续去库,截止7.29华东主港地区MEG港口库存约59.3万吨附近,环比上期下降4.2万吨,台风影响消退,港口发货量回升明显。下游聚酯装置减产计划仍在继续,聚酯负荷回落,终端订单逐步启动,但市场氛围相对冷淡。短期乙二醇基本面好于PTA,价格底部支撑相对坚挺,关注需求疲弱拖累传导至上游以及成本端油价大幅波动的影响。

聚烯烃:国内外政策频出,临近换月波动加大

1、本周聚烯烃宽幅震荡,截止周四夜盘PE主力合约收盘价下跌25元/吨,PP主力合约收盘价上涨41元/吨。

2、供应端,PE方面周内扬子巴斯夫、中天合创、榆林石化、中科炼化、独山子石化、神华新疆等装置重启,导致本周产能利用率相较上周期有所增长,下周宁夏宝丰、广东石化等检修装置重启,国内供应呈现增加预期。PP方面周内东明石化、神华新疆等装置重启,使得聚丙烯平均产能利用率上升,下周宁夏宝丰三线、上海石化三线等装置计划于下周重启,检修损失量预计持续下降。

3、需求端,PE方面棚膜需求将逐渐进入储备阶段,企业订单开始回升,PP方面需求较为疲软,虽然塑编开工较上周无变化,但整订单出现环比下滑,同时其他下游开工也有所下降。

4、库存端,PE方面因为市场价格持续下降,同时农膜需求回暖,下游工厂逢低补库,所以库存转移较为顺畅,炼厂库存环比降低4%,下周供应预期增加,需求缓慢恢复,炼厂库存或小幅增加。PP方面临近月末,贸易商为完成计划量主动拿货,生产企业积极降库,库存去化较为明显,下周由于前期多套停车装置有重启计划,且新增计划检修装置较少,供应量或将增加,因此预计下周生产企业库存上涨。

5、综合来看,供应端随着装置复产增加,产量有上升预期,需求方面PE受到棚膜支撑,而PP下游目前来看没有亮眼表现,下游拿货意愿可能有所减弱,从基本面来看,聚烯烃没有明显驱动,考虑到近期市场情绪波受政策影响并且临近换月波动较大,建议等待市场方向的确定。

PVC:市场定价在现实和预期之间转变,波动加大

1、供应:聚氯乙烯企业开工率环比下降0.18%至73.20%,其中电石法开工率环比上升0.81%至76.31%,乙烯法开工率环比下降3.41%至64.31%;装置检修损失量环比上升0.50%至15.57万吨;总产量环比下降0.18%至42.52万吨,其中电石法产量环比上升0.81%至32.84万吨,乙烯法产量环比下降3.41%至9.68万吨。

2、需求:下游企业开工率环比下降0.87%至51.51%,其中管材开工率环比下降0.68%至46.56%,型材开工率环比下降1.67%至45.29%;产销率环比下降0.05%至130.11%。

3、库存:上游企业库存环比上升5.18%至29.05万吨,其中电石法企业库存环比上升2.20%至21.77万吨,乙烯法企业库存环比上升15.19%至7.28万吨;社会库存环比下降0.82%至59.32万吨。

4、原料:动力煤价格环比上升0.00%至850.00元/吨,电石价格环比下降3.05%至2540.00元/吨,石脑油价格环比下降0.49%至8299.00元/吨,甲醇价格环比下降0.53%至2497.00元/吨。

5、供应端,虽然乙烯法利润不好导致产量下滑,但后续电石法炼厂陆续复产,产量依旧有增加预期;需求端,房地产市场表现较弱之下,下游管材和型材开工率出现下滑,需求恢复还待进一步确认。综合来看,后续炼厂产能陆续回归,供应压力将有所增加,若需求没有跟进,炼厂累库压力将进一步加大,同时社会库存在高位的情况下,PVC价格仍然承压,但是近期国内外不论是政策,还是数据均有预期之外的变动,期货价格波动加大,因此在市场定价在预期和现实之间转换的阶段,建议投资者以控制风险为主。

甲醇:后续供应回归较快,关注沿海MTO复产情况

1、本周甲醇震荡下跌,截止周四夜盘力合约收盘价下跌18元/吨。

2、供应端,国内方面周内多套装置重启,虽然中煤鄂尔多斯、新疆新业、新乡中新、云南解化装置检修,产量依旧回升,下周久泰托县200、山西长青60等装置重启,预计国内供应依旧呈现增加走势。

3、需求方面,本周中天合创一期、二期和宁夏企业三期装置恢复重启,烯烃行业开工陆续提升,下周神华新疆烯烃装置预期重启,其他装置运行稳定,开工率继续提升。

4、库存端,内地方面,下游需求偏弱下,部分贸易商提货放缓,生产企业挺价销售,而买盘以观望为主,导致企业待发订单量大幅减少,企业库存小幅上涨。港口方面,卸货速度受到台风天气影响,卸货总量不佳,港口小幅去库。下周,内地库存预计增加,主要是受供应恢复影响,港口方面到港量有所降低,但东部主要MTO装置也未全开,预计库存小幅波动。

4、综合来看,基本面方面供强需弱或将继续,上行压力相对较大,但近期商品市场集体反弹带动甲醇走强,目前来看情绪有所降温,但方向尚不明确,后续重点关注沿海MTO装置复产计划。

纯碱:当下驱动有限但后市仍存反弹契机

本周纯碱期货价格宽幅震荡,截至周五收盘,主力09合约收盘报价1813元/吨,周度跌幅3%。现货市场重心不断下移,本周沙河地区重碱送到报价1900元/吨,较上周下降50元/吨。贸易商环节前半周重碱主流送到报价1700~1750元/吨,后半周情绪好转,重碱主流送到报价重心提升至1750~1800元/吨区间。

虽然目前仍处于季节性检修期,但纯碱供应水平近期明显提升。由于7月检修企业数量较少,行业生产水平、产量提升至高位。隆众数据显示,本周纯碱行业开工率90.63%,周环比提升1.62个百分点;纯碱周度产量75.56万吨,周环比提升1.82%,当前纯碱周度产量已经达到历史高位,供应压力持续凸显。下周及8月后期仍有部分企业存在检修计划,预计纯碱供应将再次小幅下降。需要注意的是本次检修力度相对分散,对纯碱供应实际影响程度有待观察。

纯碱需求明显走弱。一方面,重碱下游浮法玻璃、光伏玻璃近期产线放水冷修现象较多,对重碱刚需消耗量明显减少。隆众数据显示,本周浮法玻璃在产日熔量降至16.97万吨,光伏玻璃在产日熔量降至11.07万吨,二者合计降幅达到3290吨/天,导致纯碱日耗下降约658吨/天。另一方面,受市场情绪整体偏弱影响,除下游原料库存偏低企业存在补库预期外,其余采购情绪依旧受限。后期下***业仍有产线冷修预期,纯碱需求端暂无明显支撑。

纯碱产业链库存继续累积。隆众数据显示,本周纯碱企业库存107.48万吨,周环比增幅达到9.02%。且当前库存已达到近几年最高位,企业货源压力不断提升。另外,中游库存也在同步累积,本周社会环节库存量提升约1.8万吨左右。好的方面在于下游库存量在逐步下降。隆众数据显示,本周下游50%浮法玻璃企业原料纯碱库存天数降至16.41天左右,为此后下游原料补库提供想象空间。

整体来看,本周纯碱市场情绪略有缓和。期货盘面跌至氨碱法成本附近止跌,但趋势性上涨仍需更多驱动支撑。后期市场驱动一是在于碱厂检修带来的供给下降,二是在于低库存下游对原料采购需求释放,三是在空头趋势下主力合约移仓换月可能会带来阶段性上行契机。预计纯碱期货价格趋势上仍以宽幅震荡为主,阶段性反弹可期,关注供应变化幅度、期货市场仓位变化情况。

尿素:市场驱动有限,关注消息面影响

本周尿素期货价格低位持续反弹,截至周五收盘,主力09合约报2086元/吨,周度涨幅4.35%。现货市场同步上调,截至8月2日山东地区市场价格2150元/吨,河南地区市场价格2170元/吨,二者分别较上周五提升20元/吨、30元/吨。

供应来看,此前市场对尿素生产水平及产量快速提升的预期落空。受高温天气影响,尿素装置运行稳定性下降,日产量也降至18万吨以下波动。隆众数据显示,本周尿素行业开工率79.80%,周环比下降2.69个百分点。8月2日尿素日产量17.78万吨,较上周五的17.93万吨下降0.84%。7月份安徽、河南均有新增产能投产且出已产品,后期尿素供应仍有增量预期,但需关注装置故障、短停对新增产能的抵消作用。

8月之后农业需求进入传统淡季周期,但此前受天气影响大田作物追肥周期略有拉长。本周追肥逐步收尾,但随着市场情绪好转,现货成交明显提升,带动期、现市场同步反弹。工业下游复合肥行业生产水平进入季节性提升周期,本周对原料采购积极性也略有提升。但考虑到其成品需求同样偏弱,复合肥厂为控库存压力,开工提升幅度有限。隆众数据显示,本周复合肥行业开工率38.46%,周环比提升3.78个百分点。三聚氰胺行业开工率65.78%,周环比下降4.13个百分点。尿素下游各板块生产水平此消彼长,对尿素消耗量整体有限。后期农业需求淡季将拖累消费整体水平,工业下游复合肥行业开工虽有提升预期但难以支撑需求端全部用量。

市场利好方面在于本周企业库存去化明显。前期尿素价格跌幅较大之后达到中下游心理预期,现货低价成交好转给市场带来托底效应。成交放量、厂家订单增加等一系列积极效应接连发生,带动库存去化明显。隆众数据显示,本周尿素企业库存31.87万吨,周环比下降8.16%,但同比增幅仍高达96.73%。按照季节性规律,8月中上旬企业库存仍将低位徘徊,中下旬之后企业将进入累库通道。港口库存本周14.6万吨,周环比增幅18.7%。本周市场关于出口消息屡屡传出,但在具体情况落实之前仍建议谨慎看待。

整体来看,本周大环境和尿素基本面都较之前有明显好转,情绪修复背景下再配合供应提升预期落空、库存大幅去化、现货成交提升等多种基本面因素,尿素期、现价格多日上涨。需要注意的是,价格持续上涨后中下游追高心理逐渐走弱,且受制于需求淡季,高成交的持续程度有待进一步验证。因此,此番行情建议以阶段性反弹对待,更强驱动出现以前持续上涨可能性有限。预计下周尿素期货价格继续以宽幅震荡思路对待,关注中下游对涨价的接受程度、新增产能落地情况以及现货成交的持续情况。

玻璃:供需矛盾有待化解,期价底部震荡

本周玻璃期货价格底部宽幅波动,主力09合约收盘报价1371元/吨,周度跌幅2.9%。现货市场持续走弱,截至周五国内浮法玻璃市场均价1433元/吨,较上周五的1443元/吨下跌0.69%。

近期行业存在产线冷修情况,玻璃供应略有下降,但当前绝对水平仍处于近几年次高位。隆众数据显示,本周玻璃行业在产日熔量16.97万吨/天,较上周下降0.35%。

近期玻璃库存持续累积,且当前库存已接近近几年的高点。隆众数据显示,本周玻璃企业库存6909万重箱,较上周增加2.98%,同比增幅51.13%。

需求偏弱仍是限制玻璃价格及走势的核心因素。一方面,下游深加工行业经营压力凸显、订单量欠佳,影响对玻璃原片的采购及消耗。本周下游深加工订单天数继续下降3%左右,且较往年同期偏低43.93%。另一方面,终端地产需求不振,抑制玻璃长周期需求。6月国内商品房相关数据均呈现同比负增长,其中房屋竣工面积同比降幅21.8%。考虑到金九银十旺季仍有一定采购预期,尤其是中秋、十一假期之前中下游补库可能会成为中期玻璃市场的转机之一。

在玻璃价格持续下行中,除个别原料价格偏低的工艺尚有少量利润外,目前天然气制玻璃全面亏损,煤制气玻璃也接近成本线,后期玻璃成本支撑效应或逐渐体现。若行业亏损程度不断扩大,则玻璃产线冷修预期也将不断加强。近期计划外停产现象频出,后期玻璃产线是否会进入大面积冷修阶段,是缓解当前供需矛盾的主要因素,也是中期角度玻璃市场的转机之二。只是当前检修量尚不足以扭转市场颓势。

整体来看,在行业出现产线大面积冷修以前,玻璃供需矛盾难有明显缓解。本周玻璃期、现市场情绪略有好转,一方面在于盘面持续下破年度低点后存在修复契机,另一方面在于玻璃期价跟随黑色系反弹,但后续持续性有待验证。预计短期玻璃期货价格维持底部震荡格局,关注产线冷修幅度、中下游补库力度。

Tags: 光大期货月日能源化工日报

版权声明: 免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052

上一篇: 美股轮动仍在继续,后市何去何从?投资者已给出了答案

下一篇: 杭州热浪来袭,车内ETC都变形了

最近发表

- 探索日本核污染水排放,现状、影响与应对策略

- 全职妈妈离婚获2万元经济补偿,揭秘背后的真相与启示

- 王琳惊艳亮相,54岁穿短裙婚纱走秀的优雅与活力

- 继续深耕中国,共创共享机遇

- 千位歌迷在刀郎演唱会现场外,音乐盛宴如梦如幻

- 渔船遇海盗袭击,3名中国人失踪,紧急救援与深入理解

- 小米试驾体验遇尴尬,雷军秒道歉引热议

- 香港歌手李国祥去世

- 音乐人因刀郎跨越西洋乐与中国音乐的奇妙转变——深度解读与启示

- 清华毕业生失踪背后的罗生门,揭开真相与寻找答案

- 韩国救山火消防员盒饭,一份充满人间温情的瞬间

- 黄金价格的终极目标,探寻价值与投资方向

- 小区惊魂,儿童车祸事故的警示与启示

- 湖南38个机关事业单位围墙全拆,开启新篇章

- 车主掉头遇红灯,后车滴滴巧应对

- 探索云南曲靖市会泽县的地震事件

- 新郎没拉裤子拉链,新娘手动闭链的浪漫婚礼

- 10岁女孩高烧去世,被诊断为7种疾病

- 拥抱与冒险,两个小孩的温馨瞬间与泥坑的奇妙旅程

- 女厅官落马后,下属被查风波掀起波澜

- 勇敢逆行,诠释人间大爱——关于溺亡外卖员及其家庭的故事

- 大摩小摩去年四季度疯狂买A股

- 从人去楼空歌词中读懂离别的深情与生命的哲思

- 甲亢患者学功夫之路,挑战与成长

- 九牛一毛歇后语——生活中的小智慧大道理

- 多名大陆配偶被限期离台 台各界发声

- 和巧虎一起玩躲猫猫,让孩子在游戏中学习与成长!

- 王者荣耀游戏体验优化与应对关键问题的应对策略

- 探索趣味与成长的数字乐园

- 地震的力量,缅甸与汶川地震的对比

- 畅享军事模拟游戏的无限乐趣

- 缅甸地震,灾难中的救援与应对

- 董宇辉报平安,温馨时刻

- 机战王洛洛历险记全集——一场童年的奇幻冒险之旅

- 揭开美军飞行员之怒,深入了解行为后果与安全责任

- 揭开全国重名查询系统的神秘面纱,如何轻松找到与你同名的人

- 缅甸地震中的救援行动与启示

- 揭秘你的另一个星座,探索隐藏的性格密码

- 东旭集团证券违法拟被罚17亿元

- 深入解析暗黑破坏神攻略,助你成为圣休亚瑞的传奇英雄

- 专家解读地球是否进入活跃期文章标题

- 畅玩经典——实况足球10中文版的全面解析与攻略

- 牛肉市场中的中方与美国厂商,续约与挑战

- 畅玩捕鱼达人单机版,轻松体验水下冒险的乐趣

- 王钰栋应对脚踝受伤,回应与处理

- 探索自然的灯塔——野外女教师的角色与魅力

- 华阳集团,2024年净利润增长引领行业新篇章

- 探索南美大陆的地理瑰宝

- 男子做马拉松陪跑一场收入6000元

- 69岁阿姨的退休生活,自驾游的传奇之旅文章标题及内容