您所在的位置:首页 - 百科 - 正文百科

讯飞医疗持续亏损:客户数量有所波动,应收账款账龄较长

俪颖

2024-09-07

【百科】

626人已围观

俪颖

2024-09-07

【百科】

626人已围观

摘要炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!《港湾商业观察》黄懿近期,讯飞医疗科技股份有限公司(简称"讯飞医疗")再度递表港交所并更新招股书,华泰国际、广发融资(香港)及建银国际担任联席保荐人。讯飞医疗为了此番递表,母公司与其做了十足的准备,那么最新更新的招股书又如何为其资本化道路加持呢?01持续亏损,业务结构出现变化7月26日,科大讯飞(002230.SZ)发布公告称,控股子公司讯飞医疗收到中国证券监督管理委员会出具的《关于讯飞医疗科技股份有限公司境外发行上市及境内

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

《港湾商业观察》黄懿

近期,讯飞医疗科技股份有限公司(简称"讯飞医疗")再度递表港交所并更新招股书,华泰国际、广发融资(香港)及建银国际担任联席保荐人。

讯飞医疗为了此番递表,母公司与其做了十足的准备,那么最新更新的招股书又如何为其资本化道路加持呢?

01

持续亏损,业务结构出现变化

7月26日,科大讯飞(002230.SZ)发布公告称,控股子公司讯飞医疗收到中国证券监督管理委员会出具的《关于讯飞医疗科技股份有限公司境外发行上市及境内未上市股份“全流通”备案通知书》,讯飞医疗拟发行不超过2310.34万股境外上市普通股并在香港联合交易所上市。

作为讯飞医疗的母公司,科大讯飞持有其52.47%的股份。讯飞医疗表示,已与科大讯飞订立多项不获豁免持续关联交易,独立于控股股东的经营业务。

2021年至2023年度及截至2024年3月31日三个月(报告期内),讯飞医疗持续亏损:客户数量有所波动,应收账款账龄较长科大讯飞集团为讯飞医疗的五大客户之一,亦为五大供应商之一。公司来自科大讯飞集团的收入分别占同期总收入的24.6%、3.2%、11.1%、0.8%,而公司向科大讯飞集团的采购额分别占同期总采购额的27.9%、21.8%、18.1%、22.0%。

显然,虽然科大讯飞作为客户对讯飞医疗的收入贡献占比有所减少,但是讯飞医疗对其采购的依赖却有所提升。

根据弗若斯特沙利文的资料,讯飞医疗2023年的收入规模在中国医疗人工智能行业中排名第一,市场占比为5.9%。截至最后实际可行日期,公司已开发出专有的人工智能赋能智医助理,为全球首台及唯一一台通过国家医师资格考试(综合笔试)的机器人。

报告期内,公司收益分别为3.72亿、4.72亿、5.56亿、1.02亿元;净亏损分别8370.7万、1.89亿、1.45亿、6906.1万;年内经调整净亏损(非国际财务报告准则计量)分别为4823.3万、1.11亿、5699.2亿、3377.9万;经调整净亏损率(非国际财务报告准则计量)分别为13.0%、23.4%、10.2%、33.1%;净亏损了分别为24.0%、44.2%、27.7%、69.5%;毛利率分别为50.4%、48.9%、56.6%及51.3%。

对于营收的持续增长,讯飞医疗称,该增加主要归因于于往绩记录期间公司区域管理平台解决方案的持续扩展;及于2023年医院服务及患者服务的近期战略发展。

于往绩记录期间,公司的收入主要来自提供基层医疗服务、医院服务、患者服务及区域管理平台解决方案。其中,基层医疗服务的收入占比分别为57.9%、63.2%、43.1%、24.3%;医院服务的收入占比分别为22.1%、9.2%、11.7%、27.7%;患者服务的收入占比分别为8.7%、7.8%、24.2%、40.1%;区域管理平台解决方案的收入占比分别为11.3%、19.8%、21.0%、7.9%。

从更新至2024年第一季度的业务收入占比变化来看,基层医疗服务和区域管理平台解决方案的收入占比大幅度下滑,尤其是基层医疗服务,2023年第一季度的收入占比为55.4%,2024年第一季度同比下降了31.1个百分点。与此医院服务和患者服务的收入占比大幅提升,2024年第一季度分别同比增长了21.5个百分点和9.5个百分点。

对此,讯飞医疗指出,2024年第一季度,来自基层医疗服务的收益同比减少27.3%,主要由于智医助理和慢病管理产生的收益减少。有关减少主要是由于商业考虑,响应近期政府旨在加强医疗保险基金管理的政策。尽管该等政策并未禁止大型采购,其呼吁加强对县级基金支出的审查,促使政府实体对高价值合约采取更严格的采购流程,并导致自2022年末以来至2024年初采购及合约敲定进程放缓。

讯飞医疗为应对此趋势,同时由于公司计划降低依赖数量有限的大型市级客户涉及的风险,公司开始向越来越多的县、区及社区医疗管理人员直接销售产品。根据该策略,讯飞医疗向其提供基层医疗服务(包括项目实施及运营及维护服务)的县、区及社区客户数量由截至2023年3月31日止三个月的109名增加至截至2024年3月31日止三个月的115名。

02

客户数量出现波动

除了业务结构发生调整,讯飞医疗各业务分部的客户数量同样出现不少变化。

招股书显示,按年度业务线划分与讯飞医疗签订项目执行合约的客户数量,以及相关合约所涉及的项目数量明细,来自多个业务线的每名客户在各自合约金额最大部分所属的业务线下仅计算一次,且各业务线之间并无重叠客户。涉及多个业务线的每个项目在各自合约金额最大部分所属的业务线下仅计算一次,且并无跨业务线的重叠项目。

报告期内,基层医疗服务的客户数量分别为75名、70名、94名、33名;医院服务的客户数量分别为40名、58名、84名、20名;患者服务的客户数量分别为9名、35名、52名、7名;区域管理平台解决方案的客户数量分别为4名、9名、16名、8名。

显而易见,讯飞医疗的各个业务分部的客户数量均出现不同程度的减少,而公司未对其中缘由做出解释。

截至2024年3月31日,超过200名客户购买讯飞医疗至少两种产品或服务。报告期内,基层医疗卫生机构服务产品分别覆盖63个、90个、112个及119个城市中,其278个、360个、430个及490个区县的超过3万家、4.4万家、5.2万家及5.2万家基层医疗机构。同一时期内,公司分别向中国121家、154家、221家及228家三级医院以及15家、31家、41家及42家二级医院提供医院服务。

报告期内,除影像云平台及医疗器械以及助听器产品的客户外,讯飞医疗分别累计服务438名、639名、1007名、1118名客户。

03

应收账款账龄风险,期末现金下降

虽然讯飞医疗客户数量按照不同的类别划分有着不一样的变化,但是与客户紧密关联的贸易及其他应收账款的提升却不可忽视。

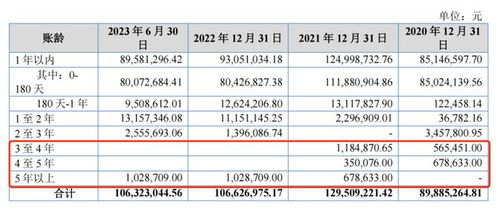

报告期内,讯飞医疗的贸易及其他应收账款分别为1.77亿、3.05亿、5.33亿、5.57亿;贸易应收账款周转天数分别为160.1天、249.9天、305.6天、481.1天。

其中,贸易及其他应收账款账龄为0至90天的分别为1.18亿、1.07亿、1.35亿、8496.0万;91至180天的分别为544.4万、4135.4万、7795.1万、9270.1万;181至365天的分别为1430.7万、2897.8万、7619.3万、1.25亿;1至2年的分别为2365.5万、7377.0万、1.33亿、1.46亿;2至3年的分别为1.6万、2226.1万、6535.7万、5793.9万;3年以上的分别为47.6万、35.2万、1093.0万、1757.3万。

显而易见,讯飞医疗的回款情况极其不理想,账龄为181至365天以及1至2年的贸易及其他应收账款持续上涨。截至2024年6月30日,其截至今年一季度贸易应收款项约12.7%已结清。

知名战略定位专家、福建华策品牌定位咨询创始人詹军豪表示,“讯飞医疗在战略层面正面临重大挑战,其持续的财务亏损与应收账款管理不善,无疑给公司的长期发展蒙上了一层阴影。从战略调整的角度来看,公司必须深刻反思其市场策略与运营模式,寻找盈利增长点并改善现金流状况。这可能包括优化客户结构,加强对应收账款的催收与监控,也需考虑通过技术创新或市场扩展来开辟新的收入来源。在战略执行上,需要强化内部协同,确保各部门之间的高效配合,共同推动公司的战略转型与升级。唯有通过全面的战略调整与强有力的执行力,讯飞医疗才能摆脱当前的困境,重获可持续发展的动力。”

同一时期内,存货水平亦不乐观。讯飞医疗的存货主要包括为项目实施购置的材料及组件;履约成本,因应付客户合同项下的进行中项目而产生,预计将有所减少并确认为收入;及制成品,主要指已生产但未交付客户的硬件产品。

报告期内,存货分别为3236.5万、4688.8万、7352.9万、7773.2万;存货周转天数分别为55.9天、60.0天、91.0天、137.0天。其中,制成品分别为99.6万、223.7万、1014.3万、1352.4万。

与此账龄为0至90天的存货分别为1755.9万、1136.0万、2070.5万、3063.6万;91天至180天的存货分别为478.8万、764.9万、1096.6万、574.2万;181至365天分别为569.2万、1755.0万、1152.8万、1557.1万;1年以上的存货分别为432.6万、1032.9万、3033.0万、2578.3万。

截至2024年6月30日,截至今年一季度的存货中27.7%已使用、消耗或售出。

事实上,持续亏损的讯飞医疗的现金流情况也堪忧。报告期内,经营活动所用现金流量净额分别为5268.1万、1.14亿、3.14亿、8514.3万;年/期末现金及现金等价物分别为4.34亿、1.63亿、1.43亿、7906.6万。

与此流动负值中的银行借款分别为7708.4万、0、8800.0万、1.58亿,主要指主要用于补充营运资金的无抵押银行借款。也就是说,目前讯飞医疗的“造血能力”仍不足以支撑日常运营资金的支出,需要向银行进行借款。而在此情况下,其存货和贸易应收款项就像两座“大山”压在讯飞医疗头上。(港湾财经出品)

Tags: 讯飞医疗持续亏损客户数量有所波动应收账款账龄较长

版权声明: 免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052

上一篇: 大鱼吃小鱼游戏下载指南与玩法介绍

下一篇: 夺命邮差2,游戏解析与文化影响

最近发表

- 探索日本核污染水排放,现状、影响与应对策略

- 全职妈妈离婚获2万元经济补偿,揭秘背后的真相与启示

- 王琳惊艳亮相,54岁穿短裙婚纱走秀的优雅与活力

- 继续深耕中国,共创共享机遇

- 千位歌迷在刀郎演唱会现场外,音乐盛宴如梦如幻

- 渔船遇海盗袭击,3名中国人失踪,紧急救援与深入理解

- 小米试驾体验遇尴尬,雷军秒道歉引热议

- 香港歌手李国祥去世

- 音乐人因刀郎跨越西洋乐与中国音乐的奇妙转变——深度解读与启示

- 清华毕业生失踪背后的罗生门,揭开真相与寻找答案

- 韩国救山火消防员盒饭,一份充满人间温情的瞬间

- 黄金价格的终极目标,探寻价值与投资方向

- 小区惊魂,儿童车祸事故的警示与启示

- 湖南38个机关事业单位围墙全拆,开启新篇章

- 车主掉头遇红灯,后车滴滴巧应对

- 探索云南曲靖市会泽县的地震事件

- 新郎没拉裤子拉链,新娘手动闭链的浪漫婚礼

- 10岁女孩高烧去世,被诊断为7种疾病

- 拥抱与冒险,两个小孩的温馨瞬间与泥坑的奇妙旅程

- 女厅官落马后,下属被查风波掀起波澜

- 勇敢逆行,诠释人间大爱——关于溺亡外卖员及其家庭的故事

- 大摩小摩去年四季度疯狂买A股

- 从人去楼空歌词中读懂离别的深情与生命的哲思

- 甲亢患者学功夫之路,挑战与成长

- 九牛一毛歇后语——生活中的小智慧大道理

- 多名大陆配偶被限期离台 台各界发声

- 和巧虎一起玩躲猫猫,让孩子在游戏中学习与成长!

- 王者荣耀游戏体验优化与应对关键问题的应对策略

- 探索趣味与成长的数字乐园

- 地震的力量,缅甸与汶川地震的对比

- 畅享军事模拟游戏的无限乐趣

- 缅甸地震,灾难中的救援与应对

- 董宇辉报平安,温馨时刻

- 机战王洛洛历险记全集——一场童年的奇幻冒险之旅

- 揭开美军飞行员之怒,深入了解行为后果与安全责任

- 揭开全国重名查询系统的神秘面纱,如何轻松找到与你同名的人

- 缅甸地震中的救援行动与启示

- 揭秘你的另一个星座,探索隐藏的性格密码

- 东旭集团证券违法拟被罚17亿元

- 深入解析暗黑破坏神攻略,助你成为圣休亚瑞的传奇英雄

- 专家解读地球是否进入活跃期文章标题

- 畅玩经典——实况足球10中文版的全面解析与攻略

- 牛肉市场中的中方与美国厂商,续约与挑战

- 畅玩捕鱼达人单机版,轻松体验水下冒险的乐趣

- 王钰栋应对脚踝受伤,回应与处理

- 探索自然的灯塔——野外女教师的角色与魅力

- 华阳集团,2024年净利润增长引领行业新篇章

- 探索南美大陆的地理瑰宝

- 男子做马拉松陪跑一场收入6000元

- 69岁阿姨的退休生活,自驾游的传奇之旅文章标题及内容